Introduction

À mesure que la politique industrielle retrouve une place centrale dans les stratégies économiques, la capacité à comprendre comment les économies investissent, innovent et génèrent de la valeur dans leurs différents secteurs devient essentielle. Pour évaluer si ces politiques atteignent réellement leurs objectifs, il faut s’intéresser aux indicateurs qui vont au-delà de la surface ; des indicateurs de fond qui permettent de comprendre les dynamiques à long terme et les transformations structurelles de notre économie.

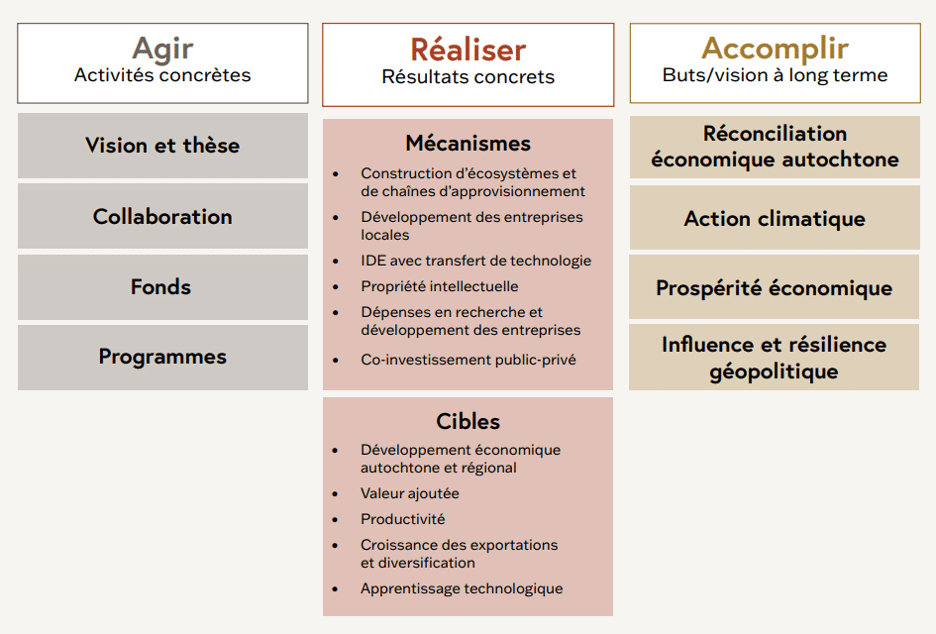

Dans le cadre de ses travaux sur la performance industrielle du Canada, le Centre de politique industrielle a lancé un nouveau tableau de bord, « Mesurer ce qui compte », qui rassemble neuf indicateurs initiaux illustrant le cadre « Agir, réaliser, accomplir » présenté dans l’article du Centre, Le Canada à la frontière technologique, de Bentley Allan. Au cœur de ce cadre se trouvent des résultats concrets et mesurables qu’une politique industrielle bien conçue et bien exécutée devrait produire. Ces résultats se déclinent en mécanismes et en cibles, et le cadre identifie des domaines clés pour chacun d’eux.

Les mécanismes sont les résultats intermédiaires par lesquels la politique industrielle est censée produire ses effets plus larges. Les cibles sont des indicateurs économiques offrant la vue la plus globale des transformations structurelles de l’économie. Parmi les indicateurs retenus figurent trois mécanismes — les dépenses des entreprises en recherche et développement, la formation brute de capital et la valeur ajoutée manufacturière — ainsi que deux cibles — la complexité économique et la productivité du travail.

Les indicateurs initiaux du tableau de bord Mesurer ce qui compte ont été sélectionnés parce qu’ils sont à la fois particulièrement révélateurs et aisément accessibles, y compris pour les économies comparables pertinentes, offrant ainsi un portrait clair de la situation actuelle du Canada et de son positionnement comparatif. Dans l’ensemble, les données du tableau de bord révèlent une divergence croissante au sein de l’économie canadienne. Si certains secteurs fondés sur les ressources naturelles captent davantage de valeur intérieure et attirent des investissements, des signes d’érosion persistante se manifestent dans les secteurs manufacturiers et dans de nombreuses industries avancées, comme le secteur automobile.

La suite de ce billet présente six trajectoires qui se dégagent du bruit des données économiques agrégées. Il s’agit d’un point de départ pour la discussion, et l’équipe du CPI continuera d’étoffer le tableau de bord en s’appuyant sur le cadre comme fil conducteur. Nous vous invitons à explorer le tableau de bord pour en tirer vos propres conclusions analytiques.

1. Le créneau que le Canada est en train de perdre

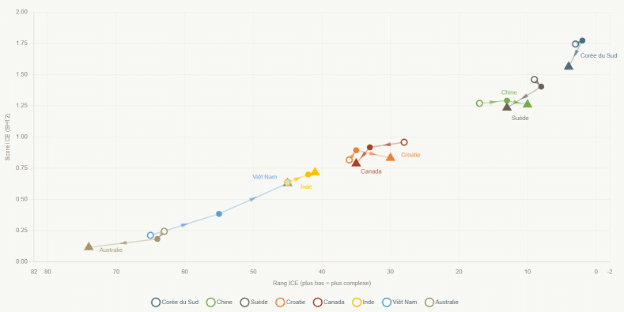

Indicateur 1 : Trajectoires du rang et du score ICE pour des économies de puissance moyenne sélectionnées

Trajectoires du rang et du score de l’indice de complexité économique, 2015–2024, tiré de l’outil Mesurer ce qui compte du Centre de politique industrielle

Source des données : Growth Lab, Université Harvard · Atlas de la complexité économique

Les puissances moyennes les plus compétitives se situent à l’intersection de ressources naturelles à haute valeur ajoutée et d’une production manufacturière sophistiquée. En 2015, le Canada occupait précisément ce créneau, entre l’extraction de ressources et une production intérieure avancée. Son économie reposait sur deux grands piliers relativement équilibrés, les combustibles minéraux et la production automobile, complétés par de solides capacités manufacturières avancées et une activité minière compétitive à l’échelle mondiale. Cette structure diversifiée lui valait une 28e place sur 146 à l’indice de complexité économique (ICE), indicateur de l’intensité en connaissances enchâssées dans les capacités productives d’une économie (Growth Lab, Université Harvard, Atlas de la complexité économique).

Au cours de la décennie suivante, le Canada a connu une évolution qui touche non seulement la performance relative, mais aussi la composition structurelle de son économie. En 2024, le score ICE du Canada avait reculé sensiblement et son rang avait glissé à la 35e position, reflet de l’érosion progressive des capacités manufacturières et d’une concentration croissante sur les exportations de ressources. Si les combustibles minéraux ont accru leur part des exportations totales, les secteurs associés à une plus grande complexité, notamment les machines, l’électronique et certains segments de la fabrication avancée, ont stagné ou reculé.

Ces données ont de l’importance parce que la complexité économique est prédictive. Les économies qui produisent un éventail plus large de biens sophistiqués tendent à afficher des trajectoires de croissance à long terme plus robustes, parce que les industries complexes s’appuient sur des capacités de recherche, des systèmes d’innovation, une main-d’œuvre qualifiée et une production intérieure à plus haute valeur, et les renforcent mutuellement (Hausmann et al., 2014). Ces mêmes capacités sont aussi au cœur de l’économie du futur, dans laquelle les technologies propres, l’électrification, les matériaux avancés et les infrastructures numériques font de plus en plus appel à des biens complexes plutôt qu’à de simples intrants bruts.

Cette divergence devient plus nette lorsqu’on compare le Canada à d’autres économies sur la même période. Des pays comme l’Inde et le Viêt Nam ont progressé de façon marquée sur l’échelle de la complexité, le score ICE du Viêt Nam ayant plus que doublé, tandis que celui de l’Inde s’approche désormais de celui du Canada. Leurs stratégies de développement ont misé sur l’intégration aux chaînes de valeur mondiales, la montée en puissance des capacités manufacturières et la progression graduelle vers des exportations technologiquement plus complexes. Le Canada, à l’inverse, a un panier d’exportations moins diversifié et davantage exposé aux cycles des matières premières.

Ce glissement structurel a des implications pour la croissance future. D’après le panier d’exportations actuel du pays, les projections du Harvard Growth Lab placent le Canada près du bas du classement en termes de potentiel de croissance attendu, soit au 115e sur 144 pays. Le signal n’est pas celui d’une contre-performance actuelle, mais celui d’une trajectoire : l’économie canadienne est moins bien positionnée que beaucoup de ses pairs pour amorcer une transition vers des secteurs à plus haute valeur ajoutée (Growth Lab, projections 2023).

En somme, le Canada s’éloigne de l’intersection qui définit les puissances moyennes compétitives. Le risque à long terme n’est pas la dépendance aux ressources en soi, mais la perte progressive des capacités qui permettent à une économie de convertir les ressources en complexité, puis la complexité en croissance.

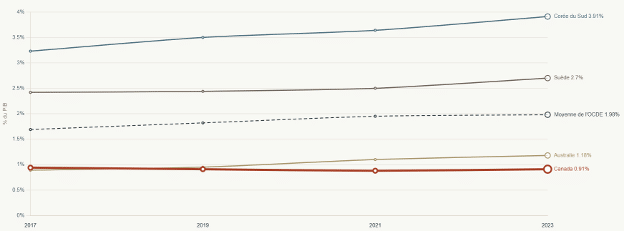

2. Le déficit de R-D

Indicateur 2 : Dépenses de R-D des entreprises (DIRDE) (% du PIB), 2017–2023

La complexité ne recule pas par hasard. Ce recul survient lorsque les entreprises cessent d’investir dans les savoirs qui la produisent. Les entreprises du Canada et de l’Australie consacrent à la R-D environ la moitié de la moyenne des pays de l’OCDE en proportion du PIB. Les données révèlent une préoccupation sectorielle encore plus profonde : depuis 2001, l’intensité des dépenses de R-D des entreprises (DIRDE) au Canada a chuté d’environ 64 % dans le secteur manufacturier, de 75 % dans l’industrie pharmaceutique, de 87 % dans les produits informatiques, électroniques et optiques, et de 59 % dans l’aérospatiale. Ce sont autant d’industries étroitement liées à la compétitivité industrielle future.

Une analyse récente de l’Information Technology and Innovation Foundation (ITIF) soutient que la faiblesse du Canada ne tient pas principalement au fait que trop peu d’entreprises font de la R-D, mais plutôt à ce que trop peu d’entre elles atteignent la taille à partir de laquelle la R-D devient significative à l’échelle mondiale. En 2024, les entreprises canadiennes ne représentaient que 1 % des dépenses mondiales en R-D avancée parmi les plus grands investisseurs corporatifs en R-D (Zhang, 2026). Ce constat s’inscrit dans la thèse selon laquelle le Canada fait face à la fois à un « problème de passage à grande échelle » et à un « problème de dépendance technologique », où des capacités nationales prometteuses peinent trop souvent à se transformer en entreprises ou en chaînes d’approvisionnement compétitives à l’échelle mondiale (Southin et al., 2025). D’autres analyses canadiennes sur l’innovation font valoir un point similaire : le Canada dispose d’universités, de talents et d’une capacité de recherche solides, mais peine à convertir ces atouts en investissements privés soutenus et en entreprises compétitives à l’échelle mondiale (Telfer Knowledge Hub, 2021; Checkpoint Research, 2025).

Ce recul est d’autant plus préoccupant qu’il se concentre dans les secteurs dont le Canada a le plus besoin. La R-D manufacturière soutient l’innovation de procédés et la croissance de la productivité ; les produits électroniques et optiques regroupent bon nombre des technologies au cœur de la compétition industrielle future. L’aérospatiale, longtemps l’un des secteurs de pointe les plus reconnus du Canada à l’international, conserve une importance stratégique, d’autant que la politique industrielle de défense ouvre de nouvelles perspectives.

Le tableau d’ensemble est sans équivoque : le Canada ne manque pas de capacité scientifique. C’est un investissement suffisant des entreprises à l’échelle industrielle qui fait défaut. Il en résulte un fossé grandissant entre le potentiel de recherche et la performance économique.

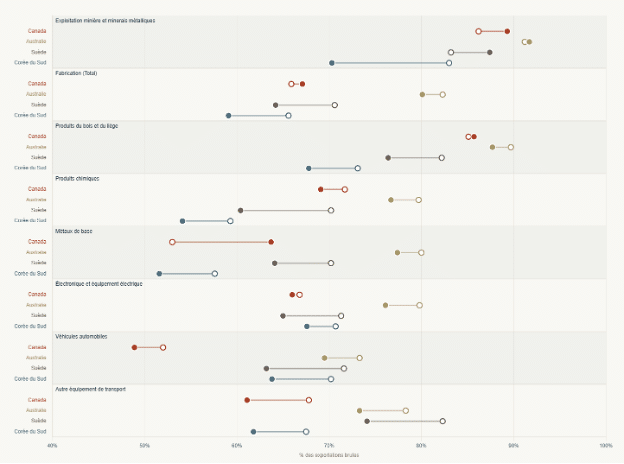

3. La valeur ajoutée qui s’échappe des exportations manufacturières

Indicateur 3 : Contenu en valeur ajoutée intérieure des exportations brutes par secteur, 2015 et 2022

Cercles vides = 2015 · Cercles pleins = 2022

Source : Base de données TiVA de l’OCDE

En tant que petite économie ouverte, le Canada s’insère généralement dans les chaînes de valeur manufacturières à l’échelle internationale, particulièrement dans un contexte nord-américain. Le défi consiste alors à obtenir et à conserver une part substantielle de valeur ajoutée intérieure dans les exportations générées par ces secteurs.

Pour l’ensemble des secteurs manufacturiers, le Canada génère dans ses exportations une part de valeur ajoutée intérieure comparable à celle de la Suède et de la Corée du Sud, qui ont connu des baisses considérables entre 2015 et 2022. Le portrait varie selon les industries. Certains domaines de la fabrication avancée, notamment les véhicules, le matériel de transport et les produits chimiques, ont vu reculer leur contenu en valeur ajoutée intérieure. À l’inverse, les industries fondées sur la transformation des ressources naturelles, comme les mines et les produits du bois, affichent une performance relativement élevée, ce qui reflète leur capacité à capter une partie de la rente sur les ressources. En particulier, la transformation des minéraux en métaux de base a généré beaucoup plus de valeur ajoutée intérieure dans ses exportations en 2022 qu’en 2015, tout en restant loin derrière le secteur minier et métallurgique comparable de l’Australie.

Dans quelle mesure ces résultats du secteur des métaux tiennent-ils à des avantages structurels durables, comme la dotation en ressources, les coûts énergétiques et la proximité des intrants ? Aussi, dans quelle mesure relèvent-ils d’une conjoncture favorable sur les matières premières ou de déplacements temporaires dans les chaînes d’approvisionnement ? Ces questions méritent une analyse approfondie. Quoi qu’il en soit, l’attention doit se porter sur les secteurs manufacturiers en aval de la chaîne de valeur, qui constituent la base d’une croissance économique plus large et plus résiliente en s’appuyant sur les actifs issus des ressources naturelles.

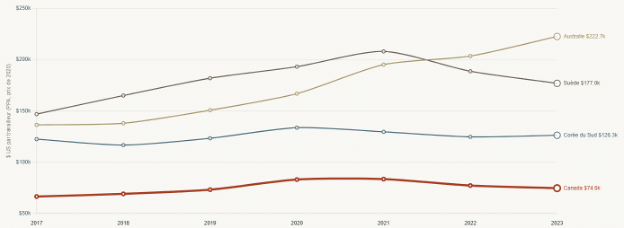

4. Le vrai déficit d’investissement

Indicateur 4 : Formation brute de capital (% du PIB) pour la fabrication totale, 2016–2022

Source : ONUDI INDSTAT Rév. 4 (AUS, SWE, KOR) · Statistique Canada Tableau 36-10-0096-01 (CAN) · Calculs de l’auteur

Les difficultés du secteur manufacturier se reflètent aussi dans sa formation de capital. La Corée investit régulièrement entre 5 % et 7 % de son PIB en formation de capital manufacturier, tandis que le Canada se situe plutôt autour de 1 % à 1,5 % (Comptes nationaux de l’OCDE ; indicateurs du développement dans le monde de la Banque mondiale). Les estimations de formation de capital représentent le meilleur indicateur disponible des investissements dans la capacité productive.

L’écart est encore plus frappant dans les industries qui remodèlent l’économie mondiale. En 2022, le Canada n’investissait que 0,06 % de son PIB dans la fabrication de produits informatiques, électroniques et optiques, contre près de 3 % pour la Corée. Bien que la Corée soit largement reconnue comme un chef de file historique dans ce secteur, l’ampleur de l’écart reste saisissante. La différence équivaut à un rapport d’environ 45 pour 1 dans l’un des secteurs les plus importants pour les semi-conducteurs, l’électronique avancée, les systèmes de défense, l’automatisation et la productivité industrielle (Comptes nationaux de l’OCDE).

Ce constat met en lumière la faiblesse structurelle fondamentale de l’économie canadienne. Le Canada renforce ses secteurs fondés sur les ressources, mais ne bâtit pas la même profondeur de capital dans les secteurs manufacturiers transformant les ressources, la recherche et les technologie en production à plus haute valeur ajoutée. Le secteur minier démontre que le Canada est encore capable de construire des zones de force industrielle. Le secteur manufacturier montre que cette capacité n’est pas reproduite de façon suffisamment large.

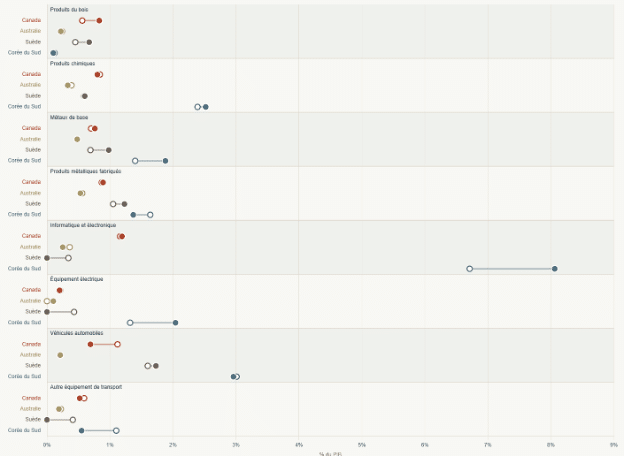

5. Le recul du secteur automobile

Indicateur 5 : Valeur ajoutée manufacturière pour des secteurs sélectionnés (% du PIB), 2016 et 2022

Cercles vides = 2015 · Cercles pleins = 2022

Source : ONUDI INDSTAT Révision 4

La fabrication automobile est d’une « importance stratégique considérable » parce qu’elle coordonne l’ingénierie de pointe, les réseaux de fournisseurs et les exportations au sein de réseaux de production régionaux (Mordue et Meadowcroft, 2026). Au Canada, le secteur demeure l’un des écosystèmes manufacturiers les plus intégrés du pays, avec des opérations d’assemblage qui ancrent un réseau de fournisseurs plus large et soutiennent l’emploi à l’échelle des réseaux d’approvisionnement et de services. Mais le rôle subordonné du Canada dans les chaînes de valeur nord-américaines comporte des vulnérabilités.

Le secteur automobile canadien illustre ce qui se produit lorsque la profondeur de capital et la capacité de production intérieure s’affaiblissent durablement. Depuis 2016, la valeur ajoutée des véhicules automobiles a reculé de 78 %, tandis que l’ensemble du secteur automobile recule de 13 %. Le chiffre agrégé est soutenu par des activités connexes : les carrosseries de véhicules, les remorques et semi-remorques sont en hausse de 41 %, et la production de pièces a progressé modestement de 11 %.

Le Canada ne perd pas simplement des parts de production dans un secteur. Il perd du contenu intérieur dans un secteur qui a historiquement contribué à structurer l’ensemble de son écosystème manufacturier. Le secteur automobile constitue donc un signal d’alerte précoce pour l’industrie canadienne. Il montre comment le déclin industriel peut s’installer dans un secteur dépendant de constructeurs automobiles étrangers comme fondations de la chaîne d’approvisionnement. La production se déplace ailleurs, tandis que le Canada continue de consommer des biens avancés sans conserver la même part de valeur, d’emplois, d’activité chez les fournisseurs et d’apprentissage industriel.

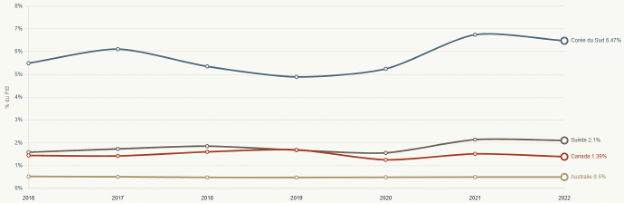

6. Le paradoxe de productivité des TIC au Canada

Indicateur 6 : Productivité du travail dans le secteur des technologies de l’information et des communications ($ US par travailleur, PPA), 2017–2022

Source : Économie régionale de l’OCDE · Productivité du travail par activité économique principale

La faiblesse industrielle du Canada se manifeste en définitive dans la productivité, et le secteur des TIC en est l’un des exemples les plus révélateurs. Le Canada ne manque ni d’activité numérique, ni d’entreprises, ni de talents techniques. Le problème tient à la structure du secteur, qui ne génère pas suffisamment de production par travailleur. L’activité TIC au Canada est largement concentrée dans les logiciels et les services informatiques, tandis que la fabrication de produits TIC demeure marginale et a récemment reculé (ISDE, 2024). Ce déséquilibre importe parce que la productivité des TIC est généralement la plus élevée là où les services numériques s’appuient sur des entreprises à fort potentiel de croissance, une propriété intellectuelle détenue localement, une fabrication de produits TIC et des infrastructures à forte intensité de capital. Au Canada, le secteur semble au contraire davantage orienté vers des services à forte intensité de main-d’œuvre et des entreprises de plus petite taille. ISDE rapporte que la plupart des entreprises canadiennes en TIC se concentrent dans les logiciels et services informatiques, tandis que la fabrication TIC ne représente qu’une faible part du secteur et a reculé en 2024.

C’est là que l’histoire des TIC devient particulièrement révélatrice. Le Canada dispose d’un secteur numérique que les gouvernements décrivent régulièrement comme central à l’économie du futur. En 2024, les TIC représentaient 6 % du PIB national et ont contribué au cinquième de la croissance du PIB canadien entre 2019 et 2024 (ISDE, 2026). Pourtant, le secteur ne produit pas au niveau de ses pairs. En 2023, le secteur canadien des TIC produisait environ 75 000 $ US par travailleur, contre environ 223 000 $ US en Australie, soit près de trois fois plus. Après un bref regain durant la période de la COVID, la productivité des TIC au Canada a recommencé à reculer, tandis que celle de l’Australie continue de progresser.

Ces écarts de productivité ont de l’importance parce que la productivité est le mécanisme qui transforme la capacité industrielle en hausse du niveau de vie. Un pays peut créer des emplois, développer des secteurs et accroître son PIB global, mais si la production par travailleur ne progresse pas, la croissance des salaires et la compétitivité deviennent à terme difficiles à maintenir. Le Canada dispose d’entreprises numériques et de talents techniques, mais ne parvient pas encore à convertir ces atouts en gains de productivité généralisés.

Conclusion

Ces six trajectoires ne constituent qu’un point de départ. Elles montrent pourquoi les données industrielles sont importantes : sous les grands agrégats économiques du Canada se trouvent des mutations plus profondes touchant la complexité, l’investissement, la valeur intérieure, la capacité manufacturière et la productivité. Certains indicateurs pointent vers des forces dans les secteurs fondés sur les ressources naturelles, notamment les mines et les minerais métalliques. Mais collectivement, ils soulèvent des questions plus difficiles : le Canada bâtit-il suffisamment d’entreprises, de technologies et de capacités industrielles pour assurer une croissance à long terme équilibrée, diversifiée et résiliente ?

C’est là le but du tableau de bord Mesurer ce qui compte : rendre ces signaux plus accessibles et plus faciles à explorer. Le tableau de bord complet permet aux utilisateurs d’examiner les données qui sous-tendent ces tendances, que ce soit par pays, par secteur et par indicateur. L’analyse de ces éléments de preuve est indispensable si les décideurs publics, les entreprises, les communautés autochtones et les autres parties prenantes veulent prendre part à une discussion éclairée sur l’avenir économique du Canada et sur les stratégies industrielles pour le consolider.

Sources

Banque du Canada. (2024, 26 mars). Time to break the glass: Fixing Canada’s productivity problem. https://www.bankofcanada.ca/2024/03/time-to-break-the-glass-fixing-canadas-productivity-problem/

Checkpoint Research. (2025, 13 mars). Canada’s R&D crisis: Bridging the innovation gap to stay competitive. https://checkpointresearch.ca/canadas-rd-crisis-bridging-the-innovation-gap-to-stay-competitive/

Chkir, I. (2021, 12 mai). Canada has everything it needs to innovate but fails to invest enough in R&D. École de gestion Telfer, Université d’Ottawa. https://telfer.uottawa.ca/en/telfer-knowledge-hub/better-canada/canada-has-everything-it-needs-to-innovate-but-fails-to-invest-enough-in-r-d

Gouvernement du Canada. (2026). Canadian ICT sector profile 2024. Innovation, Sciences et Développement économique Canada. https://ised-isde.canada.ca/site/ised/en/research-and-business-intelligence/industry-sector-intelligence/technology-industries/digital-technologiesict/canadian-ict-sector-profile-2024

Gouvernement du Canada. (2026). Minerals economy. Ressources naturelles Canada. https://natural-resources.canada.ca/minerals-mining/mining-data-statistics-analysis/minerals-economy

Hausmann, R., Hidalgo, C. A., Bustos, S., Coscia, M., Chung, S., Jimenez, J., Simoes, A., et Yıldırım, M. A. (2011). The atlas of economic complexity: Mapping paths to prosperity. MIT Press.

Harvard Growth Lab. (s. d.). The atlas of economic complexity. Harvard Kennedy School. Consulté le 30 avril 2026, https://atlas.hks.harvard.edu/

Information and Communications Technology Council. (2026, 3 mars). Quarterly digital economy pulse: Digital adoption in Canada, March 2026. https://ictc-ctic.ca/reports/quarterly-digital-economy-pulse-digital-adoption-canada-march-2026

Innovation, Sciences et Développement économique Canada. (2025). Canadian ICT sector profile 2024. Gouvernement du Canada. https://ised-isde.canada.ca/site/ised/en/research-and-business-intelligence/industry-sector-intelligence/technology-industries/digital-technologiesict/canadian-ict-sector-profile-2024

Mordue, G., et Meadowcroft, J. (2026). Assembling Canada’s auto sector: Lessons from a century of industrial policy. Centre de politique industrielle. https://centreforindustrialpolicy.ca/wp-content/uploads/2026/04/CIP_Assembling-Canadas-Auto-Sector_Digital.pdf

OCDE. (2020, 3 juin). COVID-19 and Global Value Chains: Policy Options to Build More Resilient Production Networks.

Southin, T., Allan, B., Bataille, C., Beck, M., Bernstein, M., Cosbey, A., Mehling, M., Olewiler, N., Samson, R., Sawyer, D., et Zvan, B. (2025). The right move at the right time: A new Canadian industrial strategy. Commission on Carbon Competitiveness et L’Accélérateur de transition. https://transitionaccelerator.ca/wp-content/uploads/2025/06/C3-TA-Canadian-industry-strategy.pdf

Statistique Canada. (2026, 24 mars). Canada’s mining sector ramps up spending to power electric vehicles. https://www.statcan.gc.ca/o1/en/plus/9108-canadas-mining-sector-ramps-spending-power-electric-vehicles

Zhang, L. (2026, 27 avril). Canada’s missing R&D firms. Information Technology and Innovation Foundation. https://itif.org/publications/2026/04/27/canadas-missing-rd-firms/